トレーダーと投資家:その違いと、あなたはどちらのタイプ?#取引手法 #初心者 #基礎知識

「トレーダー」と「投資家」という言葉は混同されがちですが、実際には金融市場へのアプローチが大きく異なります。資産運用を始めたばかりで何から手をつければいいか迷っているなら、

もし 60 代後半で退職するなら、その後の人生は 20 年前後——つまり人生の約 4 分の 1 も続くのです。私たちは、総務省( 5 万世帯以上)と厚生労働省(全国 29 万世帯)の膨大なデータを徹底分析。その結果、「ゆとりある老後」と「後悔する老後」を分ける決定的な要因を特定しました。

本分析は、以下のような方々に最適です:

前の世代:10-15年の退職期間。あなたの世代:30-40年。あなたの貯蓄は、医療費のインフレ、生活費の上昇、4つの10年にわたるニーズの変化を吸収しながら、3倍長く持たなければなりません。戦場は根本的に変わりました。しかし、58%の退職者はこれをうまく乗り越えました—彼らの優位性はここにあります。

家計を静かに蝕むのは、致命的な病気や暴落ではありません。予測可能でありながら過小

評価されている日常の維持費です。

歯科治療: 累計 20 万〜 50 万円、視力ケア: 3 〜 5 年ごとの遠近両用レンズ交換、移動 補助・住宅改修: 手すりの設置、段差解消、照明の改善など。支出のパターン: 60 代の 積極的な支出(旅行・趣味)、 70 代の緩やかな活動低下、そして 75 歳以降の医療・介護費 の急増。こうした地味な費用をあらかじめ予算に組み込んだ人は、そうでない人よりも生 活満足度が 40% も高いという結果が出ています。

私たちのプログラムは、 50 〜 65 歳の方を対象に投機ではなく資産の安定性に特化しています。年金構造、現在の貯蓄、リスク許容度に基づいた個別メンターシップを提供。 3 年間のギャンブルではなく、 30 年間の実行戦略を構築します。

日本の年金制度の完全攻略

保守的な取り崩し戦略: 実績ある「年率 3 〜 3.5% モデル」

居住コストの最適化: 都市部 vs 地方都市の徹底比較

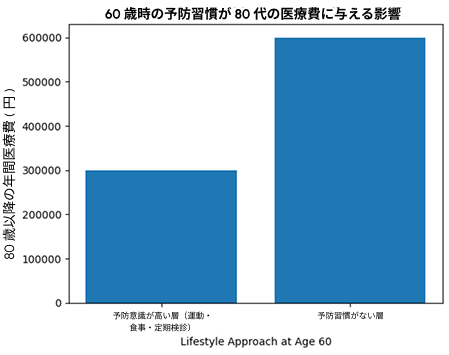

健康への投資: 60 代での年間 5 万円が、 80 代の 30 万円を節約する理由

リスク適応プロトコル: 予期せぬ事態への対応策

戦略年率 3 〜 3.5% の引き出し率を採用し、 30 年以上資産を維持した成功例( vs 「 4% ルール」)。

65 〜 75 歳の間に中規模都市へ移転。医療アクセスの確保と、月 10 万円以上の貯蓄を両立。

50 〜 60 代での健康への予防投資により、 70 〜 80 代の医療費を大幅に抑制。

1,000 万円以上の価値を生む 3 つのアドバイス

20-30年の退職を成功裏に管理した数百人にインタビューした結果、90%以上の合意を得た3つの戦略が浮かび上がりました。これは理論的なものではなく、50歳の自分にこのメッセージを送りたいと思っている人々によって実践されたものです。

アドバイス 1 :

60 歳ではなく 50 歳で包括的な計画を始める

分析段落:25年ではなく40年を計画する。遅れた年数ごとに選択肢が約15%減少します。50代前半に真剣に計画を始めた人は、60歳で始めた人に比べて退職中の自信スコアが2.3倍高いと報告しています。優位性:コース修正、戦略のテスト、緊急予備の構築にもっと時間がかかります。

今50-55歳の場合、60日以内に包括的な財務レビューをスケジュールしてください。56-65歳の場合、即時評価を優先してください、あなたのウィンドウは狭まっていますが閉じてはいません。

アドバイス 2 :

健康を維持する —— あなたの「最も貴重な資産クラス」

• 【分析: 50 〜 65 歳での予防ケアが、将来の負担を劇的に減らす】 この時期の予防ケアは、

75 〜 85 歳における医療費を 40 〜 50% 低下させることと直接的な相関があります。日本の高

齢者医療制度は費用の 70 〜 90% をカバーしていますが、厚生労働省のデータによれば、予防

可能な生活習慣病が高齢者医療支出の 60% を占めているのが現状です。

• ある成功した退職者の計算によれば:「 60 歳でのジムと栄養への年間 5 万円の投資 = 80 歳 での 30 万円以上の節約」につながります。

• 【今すぐ取るべき行動】健康指標の確立: 血圧、コレステロール、 BMI 、骨密度など、基準 となる数値を今すぐ把握してください。予防予算の確保: 年間 3 〜 5 万円を予防ケア(検診や運動)に割り当ててください。この投資の ROI (投資対効果)は、どの金融商品よりも優れ ています。

アドバイス 3 :

75 歳ではなく 60 歳で家族と向き合う

• 【分析:危機の前に「難しい会話」を済ませる】 介護の希望、経済的能力、相続計 画、そして長期的な支援体制については、危機の瞬間が訪れる前に話し合う必要が あります。 60 歳でこの「対話」を持った人は、 75 歳以降に先延ばしにした人と比 べて、必要な時に受けられる家族支援の質が 3.1 倍も高かったと報告されています。

• 【今すぐ取るべき行動】家族会議のスケジュール: 今から 90 日以内に、対話の場を 設けてください。議題(トピック):あなた自身のケア(介護)に関する希望、家 族の支援能力の確認、財産の透明性の確保、緊急時のシナリオ(万が一の時の対 応)

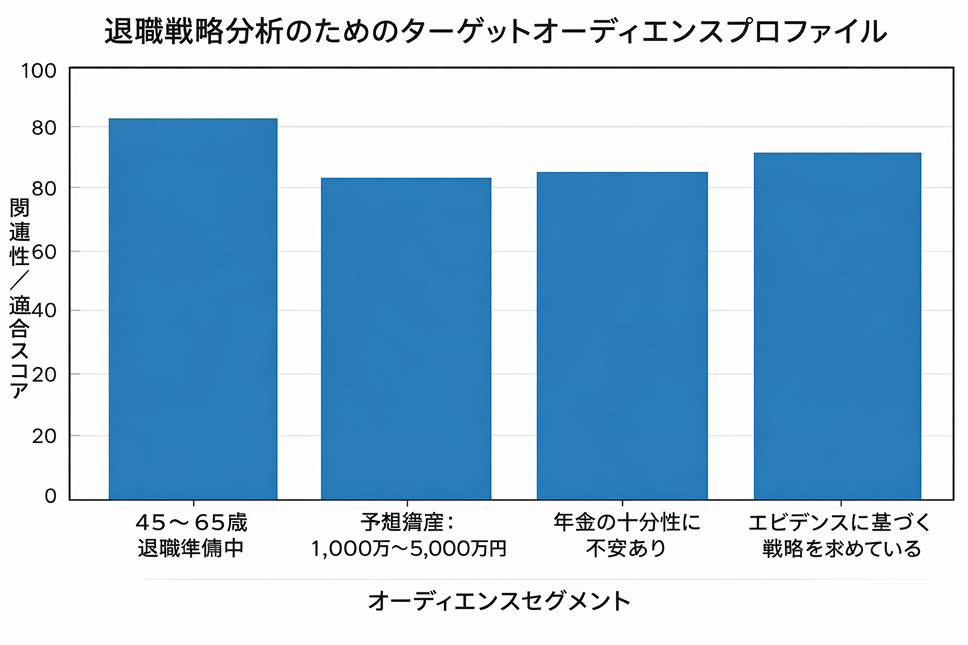

私たちは、リタイア後 30 年以上にわたって資産を適切に維持・管理できている退職者の財務パターンを徹底分析し ました。驚くべきことに、収入レベルや居住地域に関わらず、そこには明確な共通の法則が存在していました。 58% の成功者と、 42% の困窮者に分かれた決定的な要因とは何でしょうか?

本分析は、以下のような方々に最適です:

• 退職後の人生設計を具体化したい 45 〜 65 歳の方

• 保有資産が 1,000 万〜 5,000 万円前後の方

• 「年金だけで本当に足りるのか」と不安を感じている方

• データと根拠に基づいた確実な退職戦略を求める方

人生の先輩たちが「やってよかった」と断言すること(そして、あなたもすべきこと)

社会的なつながりを維持する:孤立による心身の衰え(フレイル)を防ぎます。アクティブな身体づくり:怪我のリスクを抑

え、将来の医療費を劇的に減少させます。リタイア初期の支出を抑える:精神的なゆとり(バッファ)を構築します。詳細な

財務記録を残す: 70 〜 80 代になってからの判断力の低下や混乱を防ぎます。専門家(

FP 等)のアドバイスを受ける:市場 の変動時に、客観的で専門的な指針が得られます。早い段階で「家族会議」を持つ:いざという時、スムーズに家族の支援を

受けられる体制を整えます。支援が必要になる前に「近居」を検討する:家族との距離の近さは、そのまま「安全」に直結し

ます。これらの小さな決断が積み重なり、数十年後には「人生の質」として複利的に大きな差を生み出します。

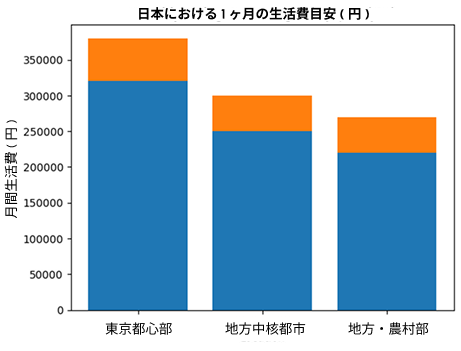

• 月々の生活コストの比較:東京: 32

万円〜 38 万円、地方中核都市: 25 万円〜 30 万円、地方: 22 万円〜 27

万円。居住地を変えるだけで、月 10 万円以上—— 間にして 120 万円 以上の差が生まれます。実際に、成

功した退職者の 23% が 65 〜 75 歳 の間に移転を選択しています。

• 勝者の戦略:医療アクセスを重視し た「地方中核都市」への移転。最大 のメリット: 医療の質を一切犠牲に することなく、居住コストの差額を 享受する地理的メリットの最適化を 実現しています。

移転。優位性:医療の質を犠牲にすることなく地理的アービトラージ。

70 代を通じて健康を維持した退職者は、そ うでない人に比べて、 80 代での医療費が 40 〜 50% も低いという結果が出ています。

【成功の公式】 60 歳での適度な運動 + 健康 的な食事 + 定期検診 + ストレス管理 = 80 代で年間 30 万円以上の節約。ある成功した 退職者はこう語ります: 60 歳の時にジムに 入会したのは、人生最高の投資でした。どの 株を買うよりも、はるかに高い ROI (投資対効果)をもたらしてくれたのですから

• 最大の優位性: 予防ケアへの支出は、金融資産と同じように「複利」で効果が増大します。早く始めるほど、将来の経済的・身体的負担を劇的に減らすことができるのです

完璧な計画であっても、現実は常に変化します。 38% が予想より早く病に直面。 29% が成人した子供を予定より長く支援。 24% が予想より早く配偶者との別れを経験。 41% が市場の大暴落を経験。成功と困窮を分けた要因は、問題を完全に避けることではなく、「適応能力」の有無でした。2 〜 3 年分の生活費をカバーする「緊急予備資金」、柔軟な支出管理、家族間のコミュニケーション、 そして「緊急時の行動基準(プロトコル)」。これらが、潜在的な危機を「管理可能な課題」へと変 えたのです。

もし 20 年前の自分に、たった一つだけ手紙を送れるとしたら。 背景、収入、 状況を問わず、成功を収めた人生の先輩たちの言葉には、驚くほどの一貫性 がありました。彼らがかつての自分に伝えたかった答えがここにあります。

これらは決して劇的な変化ではありません。しかし、シンプルで、複利的で、振り返ってみればこれ以上なく明白な正解なのです。

BrainTrade Academy は、成功した退職者た ちがあの時欲しかったと語るロードマップを 提供します。

• 50 〜 65 歳に特化した設計: 30 〜 40 年という長期的な視点に立った専用カリキュラム。

• 完全オーダーメイドのメンターシップ:あなたの年金、貯蓄、リスク許容度に合わせた 1対 1 の個別指導。

• 「守り」を最優先する教育理念。

• リスクフリーの練習環境:実際の大切な資産を動かす前に、シミュレーションで経験を積める環境を用意。

• 志を共にするコミュニティ:長期戦略を共に実行し、支え合えるメンバーとのつながり。

• 最大の優位性: 成功者の「実体験」から学び。

「トレーダー」と「投資家」という言葉は混同されがちですが、実際には金融市場へのアプローチが大きく異なります。資産運用を始めたばかりで何から手をつければいいか迷っているなら、

スイングトレードは、一日中チャートに張り付くことができない人にとって、最も実践的なトレードスタイルの一つです。会社員や副業トレーダーなど、デイトレードほどの忙しさを避けつつ市場に参加したい方に適しています

SNSやオンライン広告で「レイテンシーアービトラージ」という言葉を目にしたことがあるかもしれません。低リスクでほぼ確実に稼げるFXの手法として宣伝されることが多いですが、現実はそれほど甘くありません。....